Практически каждый человек хотя бы раз в жизни пользовался услугами кредитования. Также существует категория граждан, которые имеют сразу несколько займов. В этих случаях значительно увеличивается финансовая нагрузка на бюджет. Большинство кредитных специалистов рекомендуют обратить внимание на перекредитование. Данная процедура помогает изменить условия договора. Отдельно стоит рассмотреть рефинансирование кредитов в Сбербанке, так как это самый популярный российский банк. В этой статье мы расскажем об основных моментах, которые помогут вам разобраться в этом вопросе.

Рефинансирование кредитов в Сбербанке для физических лиц

Рефинансирование – это процедура, которая поможет вам изменить существующие условия кредитования. Сегодня многие финансово-кредитные организации предлагают гражданам воспользоваться подобными программами. Рефинансирование кредитов в Сбербанке для физических лиц – это прекрасная возможность снизить ежемесячную нагрузку и уменьшить объем платежа. Максимально выгодные условия предоставляются клиентам, получающим зарплату в банке.

На сегодняшний день клиенты могут выполнить реструктуризацию на следующих условиях:

Преимущества

Основными чертами рефинансирования кредитов в Сбербанке являются:

- возможность объединения до 5 кредитных продуктов;

- снижается ежемесячная нагрузка;

- можно получить дополнительную денежную сумму;

- уменьшается общая переплата по займам;

- можно снизить процентную ставку;

- не требуется поручительство или обеспечение в виде залога;

- существует возможность изменить условия кредитования.

Благодаря подобным моментам уже многие люди решились выполнить перекредитование в Сберегательном Банке РФ.

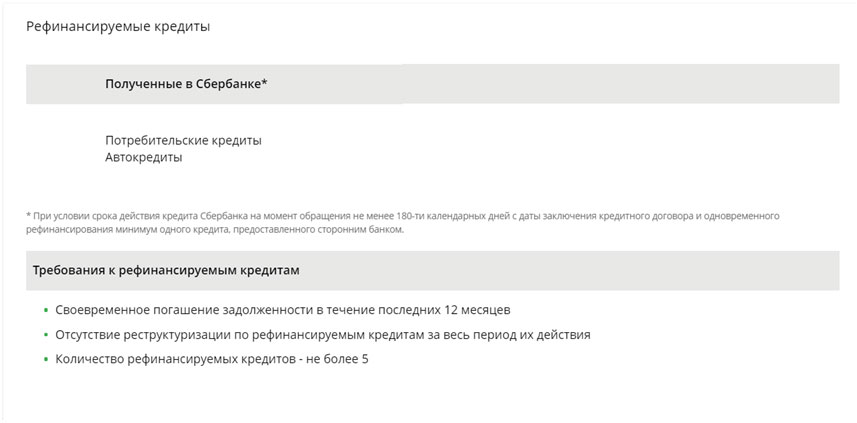

Рефинансирование кредита Сбербанка в Сбербанке

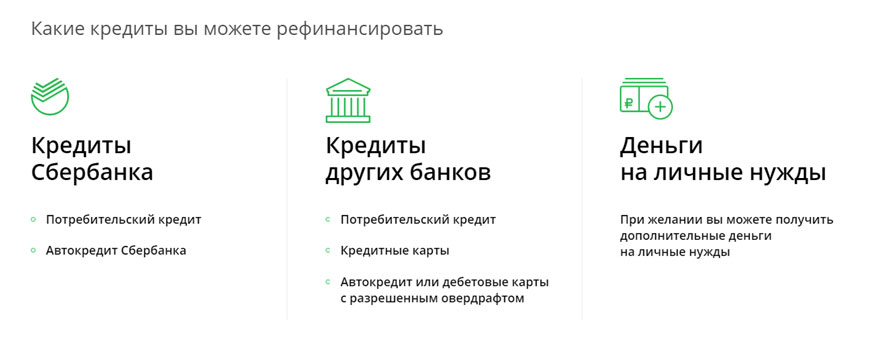

Многие люди являются клиентами Сбербанка, поэтому уже давно пользуются услугами кредитования. Граждане могут выполнить рефинансирование следующих кредитов Сбербанка в Сбербанке:

- автокредит;

- потребительский кредит.

Стоит отметить, что вышеперечисленные займы должны отвечать определенным требованиям.

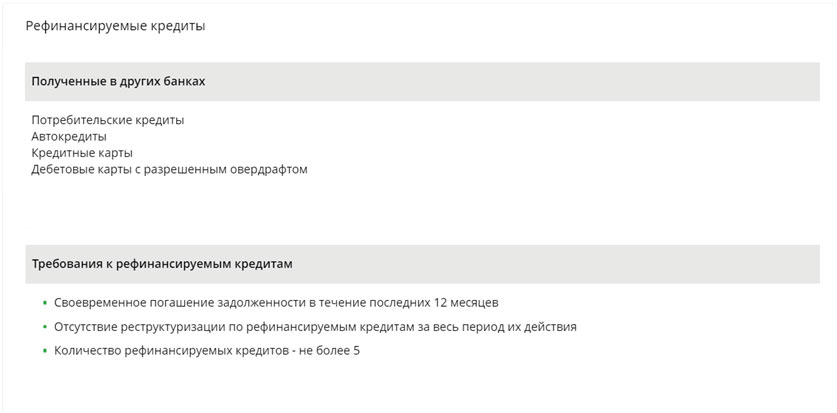

Рефинансирование кредитов других банков в Сбербанке

Также в Сберегательном банке вы можете выполнить объединение займов, которые были получены в других кредитно-финансовых организациях. Для подобных моментов действуют следующие условия:

Особенности рефинансирования кредитных карт в Сбербанке

На сегодняшний день отдельной программы рефинансирования кредитных карт в Сбербанке не существует. Было разработано одно предложение, которое также позволяет перекредитовать кредитную карту. Если у вас несколько подобных карт, то данная услуга будет максимально выгодной, так как поможет закрыть все карты и выплачивать один кредит.

Что нужно знать о рефинансировании в Сбербанке

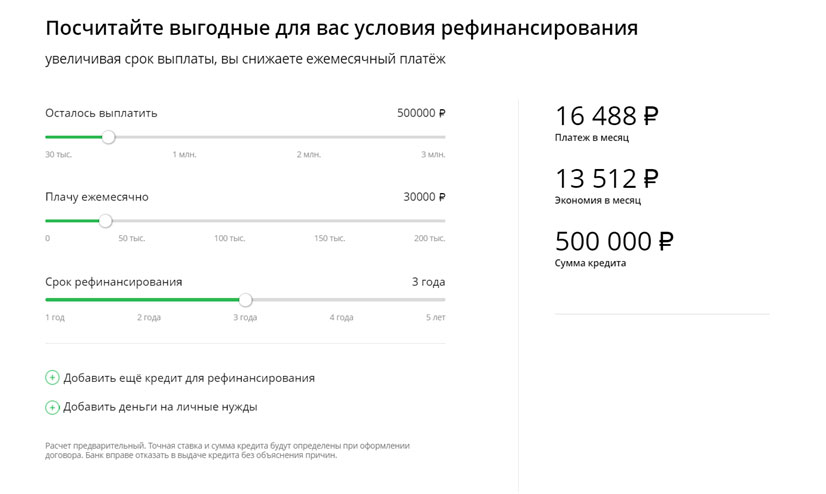

На данный момент в Сбербанке существует только одна программа рефинансирования. Подобный подход уже используется многими кредитно-финансовыми организациями. Потенциальные заемщики могут рассчитывать на объединение до 5 видов кредитов. Перед оформлением заявки каждый человек сможет выполнить предварительный расчет на удобном кредитном калькуляторе:

Условия

Рефинансирование может быть выполнено только в российских рублях. Минимальная сумма составляет 30 тысяч, максимальная 3 млн рублей. Срок кредитования может составлять от 3 месяцев до 5 лет.

Оформление заявки доступно только в филиале. Также постарайтесь сразу предоставить перечень необходимых документов. Заявка обычна рассматривается от 2 минут до 2 рабочих дней. Если ваше заявление было одобрено, то банк самостоятельно выполняет погашение ваших займов в других организациях. Если клиенту была необходима дополнительная денежная сумма, то ее перечисление происходит безналичным способом.

В дальнейшем человек должен совершать один аннуитетный платеж в месяц.

Если человек решит выполнить досрочное погашение, то дополнительная комиссия не взимается. Также отсутствует плата за получение и обслуживание кредита.

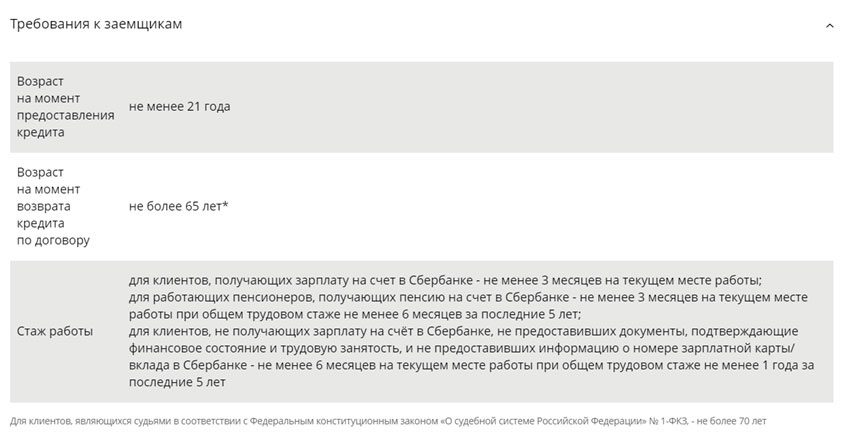

Требования

К потенциальным заемщикам предъявляются следующие требования:

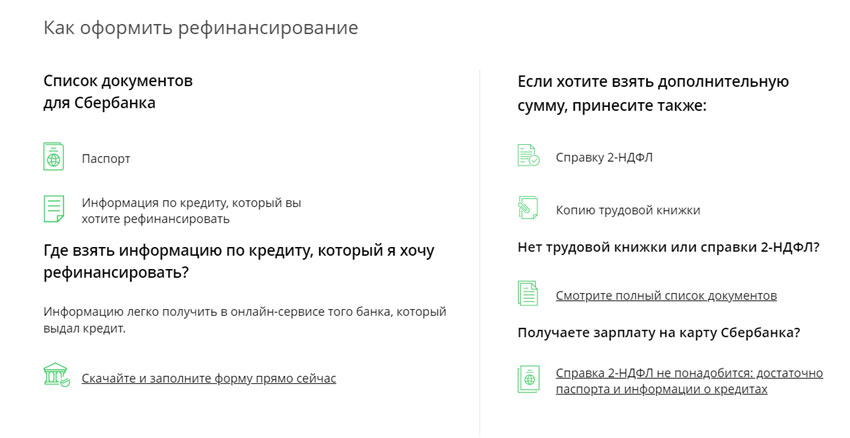

Для получения займа человек должен подготовить следующий перечень документации:

В паспорте должна быть отметка о регистрации, существует возможность оформления займа с временной пропиской. Также вы должны предоставить определенные документы о существующих кредитах.

Отзывы

Рефинансирование кредитов в Сбербанке имеет разные отзывы. Некоторые клиенты остаются очень довольны всеми моментами. Многие жалуются, что при оформлении кредита банк предлагает оформить страховку. При этом, заемщикам стоит помнить, что в течение 14 дней они имеют полное право отказаться от услуг страхования.

Иногда клиенты отмечают, что очень многое зависит от того, какой сотрудник будет их обслуживать. Также в некоторых случаях рассмотрение заявок может затягиваться.

В целом, рефинансирование кредитов в Сбербанке – это довольно интересная банковская услуга. Наиболее привлекательные условия предоставляются зарплатным клиентам кредитно-финансовой организации. В любом случае мы рекомендуем крайне внимательно отнестись к выбору банка и предложения. Если вам необходима помощь кредитного специалиста, то можете оставить заявку на сайте. Консультация профессионала поможет избежать множества проблем.

Банковская сфера претерпевает изменений, снижаются процентные ставки, условия сотрудничества становятся лояльными. В результате трансформаций, кредиты, взятые несколько лет назад, целесообразно рефинансировать. Особенно это касается ипотеки, где разница в 1-2% при существенной сумме займа выливается в тысячи и десятки тысяч рублей. Каким образом выгодно рефинансировать ипотеку Сбербанка? – разберём далее.

Банковская сфера претерпевает изменений, снижаются процентные ставки, условия сотрудничества становятся лояльными. В результате трансформаций, кредиты, взятые несколько лет назад, целесообразно рефинансировать. Особенно это касается ипотеки, где разница в 1-2% при существенной сумме займа выливается в тысячи и десятки тысяч рублей. Каким образом выгодно рефинансировать ипотеку Сбербанка? – разберём далее.