Использование кредитных средств на различные нужды, будь то потребительский заём или ипотека, стало привычным делом для граждан. Но резко изменяющиеся в негативную сторону финансовые обстоятельства могут сказаться на платёжеспособности, и от этого не застрахован никто. Игнорировать обязательства по возврату долга нельзя, так как это приведёт лишь к усугублению ситуации, штрафным санкциям и ответственности различного рода. Оптимальным решением станет отсрочка платежа по кредиту. Как её оформить? – разберём далее.

К сожалению, в сложное финансовое положение может попасть практически каждый человек, и застраховаться от него невозможно. Банки, регулярно выдающие кредиты гражданам, осознают подобные риски и просматривают их даже в тех случаях, когда за ссудой обращается клиент с высоким материальным статусом. Банковская система базируется на основе законов рынка и чётких инструкций от вышестоящих инстанций, но человеческий фактор играет в этом процессе немаловажную роль. Поэтому в случае попадания в непростую ситуацию просьба о посильной помощи сотрудникам кредитного отдела может стать верным решением и найти положительный отклик. Правда, просить необходимо правильно, аргументированно и с соблюдением чётких требований. Ведь любые деловые отношения регламентируются определёнными правилами и документами.

Что такое отсрочка по кредитному платежу?

Прежде чем углубиться в тему, дадим определение основному понятию, которое довольно часто будет фигурировать далее в статье:

Отсрочка по кредиту – это возможность на определённый срок изменить в выгодную сторону или полностью приостановить часть долговых обязательств на веских основаниях.

При этом стоит помнить, что одобрение такой просьбы со стороны кредитора – это исключительно его право, а не обязанность. Даже если заёмщик предоставил убедительные доводы в пользу данного решения, отказ банка будет полностью законным, и оспаривание его в судебном порядке вину последнего точно не докажет, хотя и может помочь добиться смягчения условий.

Как получить отсрочку по кредиту? – категории граждан, имеющие на это право

Просить об отсрочке может практически каждый гражданин, подписавший с банком кредитный договор. Но вескими основаниями для рассмотрения такого прошения и, как результат, его одобрения, является ограниченная группа факторов, приведённых ниже:

- Потеря работы или существенное сокращение заработной платы. При подобных обстоятельствах заёмщик может рассчитывать на снисхождение со стороны кредитора. Но крайне важным обстоятельством в данном случае будет наличие подтверждающих документов – справка из центра занятости, запись в трудовой книжке, выписка с места работы и т.д.

- Утрата работоспособности из-за получения травм, серьёзных болезней и прочего. В этом случае тоже потребуется подтверждение, но уже на медицинском уровне из соответствующих учреждений.

- Рождение ребёнка в семье. Если данное событие повлияло на материальное благосостояние заёмщика, в результате чего он не может в полной мере выполнять свои долговые обязательства, отсрочку по кредиту можно получит на законных основаниях.

- Болезнь близкого родственника, счета за лечение которого приходится оплачивать должнику. Опять же, без подтверждающих чеков и справок не обойтись.

- Непредвиденные ситуации. Пожар в квартире, автомобильная авария, кража имущества и прочее также может стать основанием для получения послабления.

Существуют и другие события, не вошедшие в этот список, но рассматриваемые кредитным отделом в индивидуальном порядке. Главное, чтобы они действительно существенно влияли на материальное положение и не возникали по вине заёмщика.

Оформление кредитной отсрочки – основные положения

Чтобы надеяться на положительное решение со стороны кредитора, необходимо в строгом порядке выполнить все требования банка, в котором брался кредит. Как правило, в кредитном договоре условия послаблений вынесены в отдельные пункты, и узнать о них можно, внимательно изучив документ. Если же разобраться самостоятельно не удалось, стоит обратиться к представителю данной компании, либо заказать консультацию у независимых кредитных специалистов, оставив заявку на нашем сайте.

Оформление отсрочки требует подачи некоторых документов. А именно:

- паспорта гражданина РФ;

- самого кредитного договора;

- соответствующего заявления.

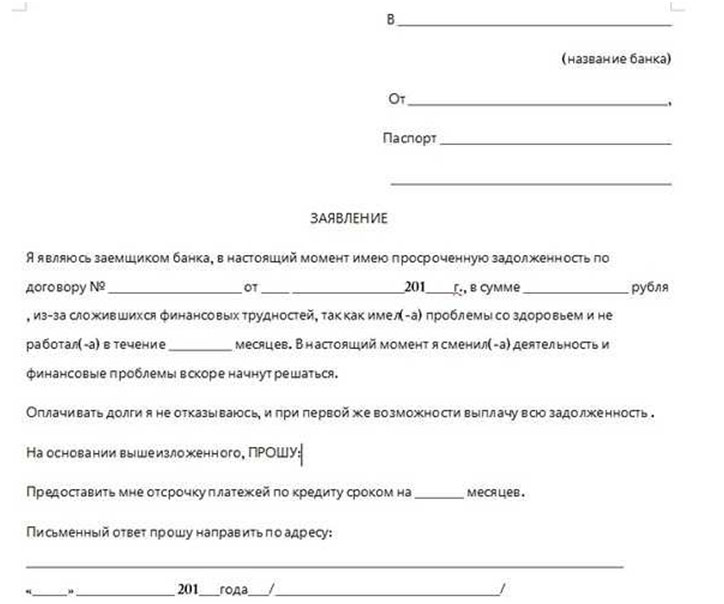

Заявление на отсрочку платежа по кредиту может быть составлено в свободной форме, если не существует иных указаний конкретного кредитора, с которым заключён договор. С примером такого письма можно ознакомиться ниже.

Но даже при соблюдении всех вышеуказанных норм и требований существует вероятность отказа. Не стоит расстраиваться, если это произошло, ведь существуют другие варианты решения проблемы.

Реструктуризация, как метод послабления со стороны банка

Помимо отсрочки, можно добиться запуска процедуры реструктуризации долга, которая включает в себя изменение некоторых ключевых параметров договора:

Сдвиг даты обязательного платежа. Если клиент испытывает временные финансовые трудности для полноценного и своевременного погашения долговых обязательств, перенос даты выплаты ближе ко дню основных начислений может стать действенным способом решить проблему. Конечно, свободных средств это не прибавит, но позволит иметь нужную сумму на момент дня расчёта.

Продление срока действия кредитного договора – весьма эффективная мера. Благодаря пролонгации общего срока кредита ежемесячный платёж может значительно сократиться, что даст необходимое пространство для манёвров.

Кредитные каникулы. Некоторые компании идут на подобные меры, предлагая проблемным заёмщикам на определённый срок отказаться от погашения тела кредита, сохраняя среди обязательных платежей лишь проценты, начисляемые ежемесячно. Например, отсрочка платежа по кредиту в Сбербанке предусматривает «льготный период на 1, 3 и 6 месяцев». От обязанности платить по счетам это полностью не освободит, но существенно сократит сумму.

Полезные рекомендации по отсрочке

Как мы уже сказали, попасть в затруднительную ситуацию может каждый, но грамотные и своевременные действия позволят минимизировать негативные последствия. Золотым правилом в данном случае является максимально быстрая реакция на негативные изменения. Если вы стали замечать, что с каждым месяцем погашать долговые обязательства всё сложнее, и на это уходят последние деньги, не ждите, пока образуется просрочка. Обратитесь к специалистам банка и объясните свою ситуацию. Кредитору значительно выгоднее пойти на определённые уступки, чем получить злостного неплательщика, разбираться с которым, в конце концов, придётся в судебном порядке.

Кроме того, получение отсрочки по кредитным платежам с большой долей вероятности возможно лишь для клиентов с белой КИ, которые не задерживали платежи и всегда вовремя делали взносы на кредитный счёт. Это характеризует их, как добропорядочных, дисциплинированных и ответственных заёмщиков. Попытки идти на контакт с банком, даже не увенчавшиеся успехом, обеспечивают практически те же характеристики. В крайнем случае, они помогут во время судебного разбирательства. Так что сохраняйте письма и прочие подтверждающие факты уведомления документы.

Помните, к кому бы вы ни обращались, будь то отсрочка по кредиту в Почта Банке, или другой организации, важна твёрдая аргументация просьбы, подтверждающие документы и объективность обстоятельств. В этом случае кредитор более охотно пойдёт на послабление условий, чем при обнаружении безалаберного отношения к финансовым обязательствам и взятой на себя ответственности.